FIRE - Így érheted el tényleg a pénzügyi szabadságot

Ha megnyitottad ezt a cikket, feltételezem, hogy hallottál már a FIRE mozgalomról. Egyszerű matek, agresszív befektetés, osztalékfizető, hosszútávú, low risk portfólió. Ez a cikk nem erről szól. A FIRE egy másik aspektusát vizsgáljuk, avagy hogyan érheted el a pénzügyi szabadságot osztalék-portfólió és tőzsdei spekuláció nélkül.

Mi az a FIRE?

A FIRE egy betűszó: Financially Independent, Retire Early. Pénzügyileg szabad, korai nyugdíjas.

A FIRE egy Amerikából indult pénzügyi mozgalom, célja, hogy felszámoljon azzal a rendszerrel, amiben egy ember hosszú évtizedeken át tapossa a mókuskereket, mígnem rájön hogy semmi nem lett jobb.

Azt hiszem, Magyarországon sem kell bemutatni olyan embereket, akik szinte értéktelen nyugdíjjal, egy jobbára visszafizetett adóssághalmazzal, de szerény körülmények között, betegségben és agóniában élik le utolsó éveiket.

A FIRE eredeti elképzelése megreformálni ezt az életpályát. Mi lenne, ha azt mondanám, 65, 60, 50, 40 évesen nyugdíjba mehetsz? Leélnéd életed jelentős részét pénzügyi szabadságban, kényszerek nélkül? Ha igen, hoznál áldozatokat hogy ez létrejöhessen?

Az ígéret: Ezt fogod elérni

Lesz az életedben egy periódus, amikor azt csinálsz amit akarsz. Nem leszel rászorulva arra, hogy napi 8 órát dolgozz alkalmazottként, adott esetben arra se, hogy egyáltalán dolgozz. A befektetéseid hozamai fenn fogják tartani az általad vágyott életszínvonalat.

Van, aki 30 évesen tud "nyugdíjba" menni ily módon, van aki csupán 5 évet farag le, és van aki egyáltalán nem vágyik korai nyugdíjra. A FIRE kapcsán természetesen nem az állambácsi által küldött, kopogtató postásra gondolunk, hanem arra a szabadságra, hogy a vagyonod értékmegőrzése mellett folyamatosan profitot tudsz kivenni, amit az életed bármely pontján - akár nyugdíjszerűen is - felhasználhatsz.

A FIRE szépsége, hogy kitűzheted, mik az általad vágyott és mik a reálisan elérhető célok, és ezeket matematikai precizitással elérheted. Akkor is működik, ha átlag alatt keresel, nyilván bizonyos korlátok között, de a módszer ugyanaz.

Az áldozat: Ezt fogod bevállalni

Amiért a FIRE működik, az egy egyszerű gazdasági elv: az időpreferencia elve. Az ember biológiailag ösztönösen a túlélésben gondolkozik. A túlélés pedig a mai napról szól. Azonban belátható, hogy aki módszeresen azon dolgozik, hogy kitörjön a mai napból, és elkezd egy hétre, egy hónapra, évre, évtizedre előre tervezni, az egy pozitív visszacsatolási ciklust indít. Vagyis a befektetett energia hatványozottan megtérül.

A mályvacukor kísérlet

Váltan állíthatom, hogy minden idők egyik legfontosabb pszichológiai kutatását a Stanford Egyetem végezte. A kutatók 4 éves gyermekeket kísértek egy terembe, ahol az asztalra tányérokban 1-1 mályvacukrot raktak.

A gyerekek választási lehetőséget kaptak:

- Megehetik most a mályvacukrot

- Vagy várnak vele, és két mályvacukrot kapnak

15 perc múlva a kísérletvezető visszatért a terembe, és azoknak a gyerekeknek, akik kibírták hogy nem falják be a cukrot, még egy cukorkát adott. A gyerekek hazamentek, és folytatták a napjukat mintha mi sem történt volna.

Gondolom felmerült benned is, hogy mi ez a hülyeség? Egyáltalán milyen implikációja lehet bármire az életben?

A csavar a történetben, hogy a kísérlet ezzel nem ért véget.

A résztvevőket évtizedeken keresztül végigkövették, és megállapították, hogy azok, akik nem falták fel egyből a kapott cukrot, az élet minden területén jobban teljesítettek. Jobb érettségi eredményük lett, jobban teljesítettek a sportban, boldogabbak lettek, nagyobb vagyont halmoztak fel és teljesebb életet éltek. Ezzel szemben akik azonnal felfalták a mályvacukrot, az élet minden területén statisztikailag szignifikánsan lemaradtak az azonnali boldogságot feladó társaiktól.

A FIRE is egy mályvacukor kísérlet

A FIRE annak a kísérlete, hogy képes vagy-e feladni a rövidtávú időpreferenciádat, és hosszú távon gondolkozni, feladni az azonnali örömöket egy hosszú távú célért, hogy az később hatványozottan megtérüljön.

A módszert egyéne válogatja. Ahogy a FIRE-nek is létezik vagy 50 válfaja, a "frugal fire" hívői olyan szinten minimalizálják a kiadásaikat, hogy sokszor rájönnek, tulajdonképpen nincs is szükségük materiális javakra a boldogsághoz. A "lean fire" hívői nyugdíj-kiegészítést szeretnének. A "barista fire" hívei pedig akkora vagyonra vágynak, ami lehetővé teszi, hogy részmunkaidőben, az álommunkájukban dolgozzanak a gürcölés helyett - például koktélbárban egy tengerparton - innen a név. Végül említésre méltó a "passive fire", ami a vagyongyarapítás helyett a cashflowra és a passzív jövedelemre fókuszál - elérni azt a pontot, ahol a passzív jövedelmünk meghaladja a kiadásainkat.

Életközepi nyugdíj

A FIRE azért is szép, mert teljes egészében te írod a játékszabályokat. Ha a nyugdíjas éveidet úgy vizionálod, hogy rokkant lettél vagy bármilyen okból nem tudsz teljes életet élni, miért ne tehetnéd meg hogy előrehozod azt a sabbaticalt?

Az életközepi nyugdíjjal megteremted annak a lehetőségét, hogy 30-35-40 évesen kihasíts az életedből egy évtizedet, amikor nem kell megszakadnod a munkában, elérted a vágyott pénzügyi szabadságot, és azt csinálsz, amit akarsz.

Ezen a ponton szerintem nézzünk is egy konkrét példát, és számoljuk ki hogy ez miként lehetséges!

Először is meg kell tennünk egy nulladik lépést: precízen követni a kiadásainkat hónapról hónapra. Itt még nem faragunk le semmit sehonnan, csupán tisztább képet szeretnénk kapni. Kinek nagyobb, kinek kisebb szám fog kijönni, ki közösen számolja a párjával, ki nem, a matek ugyanaz.

Én az egyszerűség kedvéért 500 000 Ft-tal fogok számolni. Arra lesz tehát szükségünk, hogy havi 500 000 forintot szabadon elkölthessünk megélhetésre, 10 éven, azaz 120 hónapon keresztül. Ez összességében 60 millió forint, de mielőtt húznád az egeret az X-re, gyorsan szögezzük le: semelyik ponton nem szükséges 60 milliós vagyont felhalmozni, hogy ez megvalósítható legyen. A lényeg a cashflow. Mindig legyen elég pénz, ennyi.

A legegyszerűbb és legbiztonságosabb módszer az, hogyha a cashflow teljes egészében passzív jövedelemből származik. Legyen az befutott vállalkozás, online biznisz, könyvkiadás, jutalékok, jogdíjak, bármi.

Melyik lenne ezek közül amibe szívesen belevágnál?

Ha a passzív jövedelemszerzés művészete idegen számodra, a másik módszer ugyanezt befektetésekkel - hozammal, értéknövekedéssel, osztalékkal elérni.

FIRE pénzügyi befektetésekből

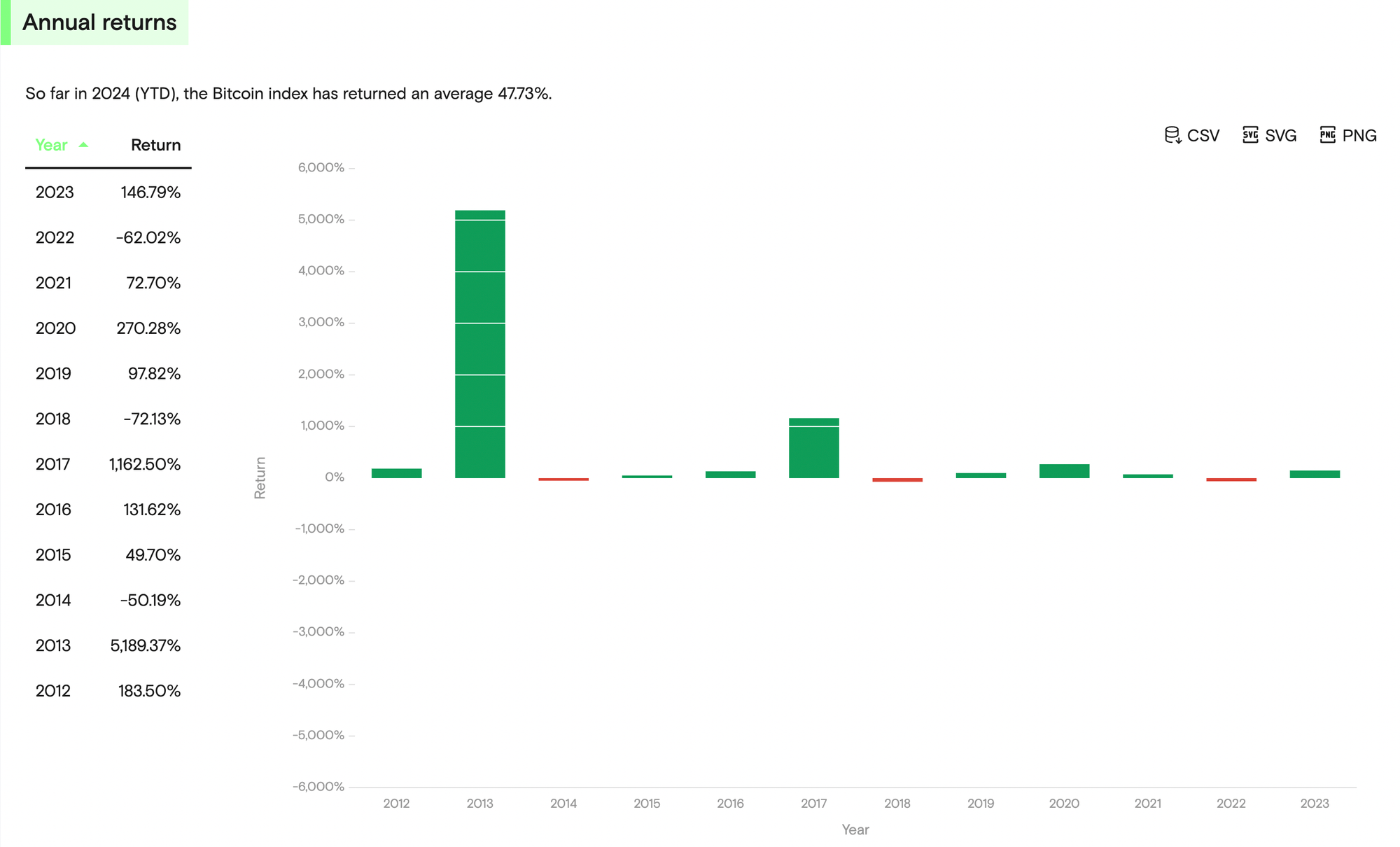

A közhiedelemmel ellentétben csupán osztalékkal mára már nem megvalósítható a FIRE - ennek oka, hogy a tőzsdén már nem nagyon vannak nagy osztalékhozamú cégek, sőt, sok helyen - így Magyarországon is - extra adó terheli az osztalékot, így mindenki a részvény árfolyamnyereségére fókuszál.

Árfolyamnyereségből nagyon leegyszerűsítve két módon tudnánk megvalósítani a célunkat: részvényekkel és kriptóval. Ahhoz, hogy kivegyük a kockázatot és a spekulációt a képből, vegyük a legismertebb tőzsdeindexet, az S&P500-at, amibe pakoljunk bele egy rakat pénzt, amit munkával megkerestünk és megtakarítottunk és voila! FIRE. Más kérdés, hogy nem fog működni.

Nem fog működni, hiszen az S&P500 addig teljesít jól, amíg a nominális hozamot nézzük, nem pedig a reálhozamot. Reálhozamokat tekintve épp hogy csak az infláció felett teljesít, bár ez is vitatható - lévén az infláció számítása évről évre változik.

Megint csak nem akarjuk túlspekulálni a történetet, így 30 ezer shitcoint és mémcoint kilőve a képletből maradt egy eszköz, ami el tudja hozni a korai pénzügyi szabadságot: dobpergés: a bitcoin.

FIRE bitcoinnal

Adott egy matematikai problémánk, amit le fogunk vezetni.

Havi 500 000 forintra van szükségünk 10 éven keresztül.

Ehhez akkora mértékű bitcoin befektetésre van szükség, hogy átlagosan havi 500 000 forintot ki tudjunk venni - egyelőre az inflációtól eltekintve. Mekkora a szükséges befektetés?

Nem, nem tudjuk a bitcoin jövőbeli árfolyamát. Igen, végletesen leegyszerűsítjük a dolgot. Igen, a bitcoin befektetés kockázatos. Viszont: A volatilitás az, amit a teljesítményért megfizetsz (Az idézet Michael Saylortól való).

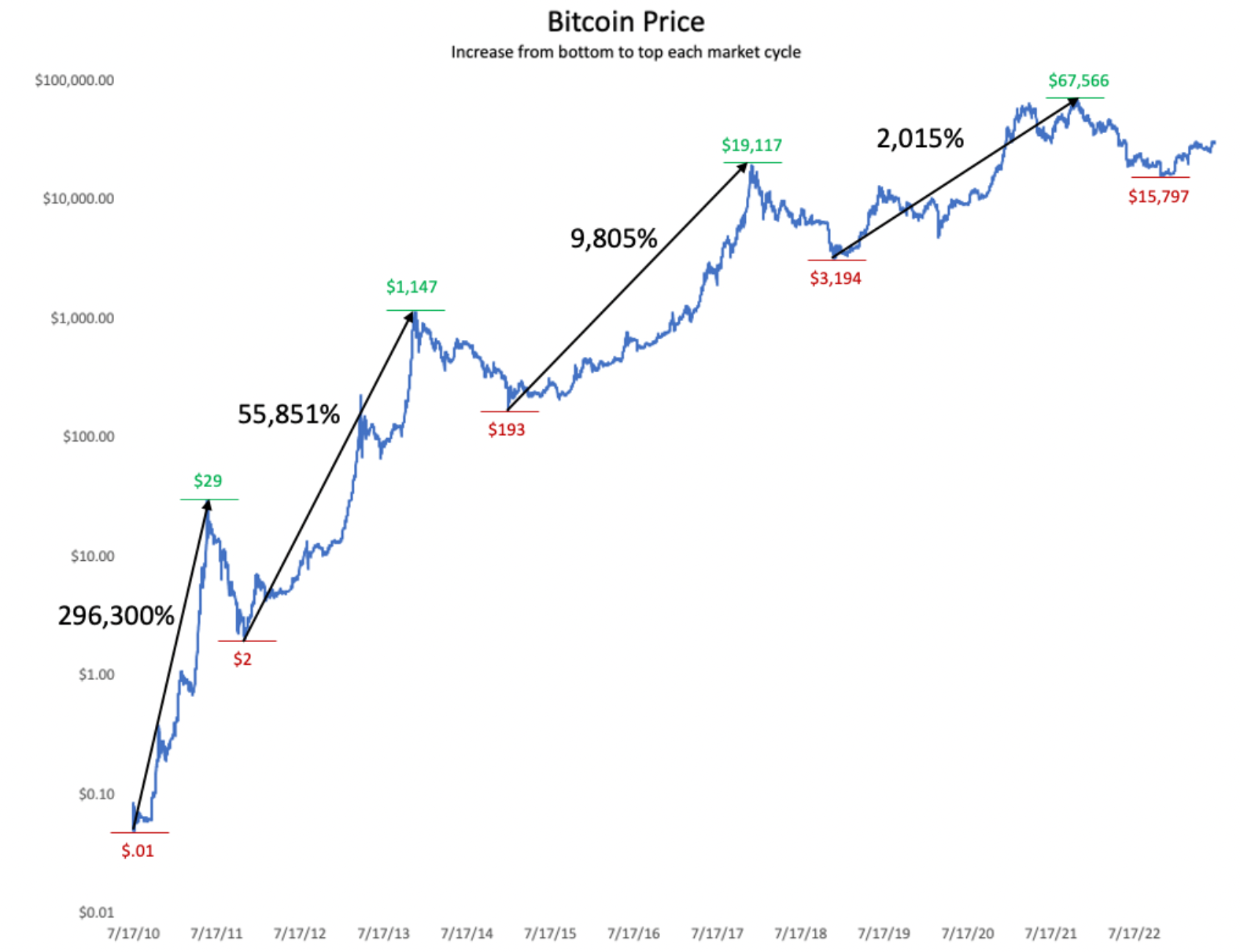

Ahogy az ábrán láthatjuk, a bitcoin árfolyam-növekedése eddig minden négyéves ciklusban csillapodott, 558X, 98X, 20X, az előző három ciklus adatai. Körülbelül 5-öd részére csökkent a növekedés üteme az előző ciklushoz képest, így a 2024-2028 bitcoin ciklusra 4X-es szorzóval számolhatunk. Ez körülbelül 270 000 dolláros BTC árfolyamot jelentene a következő ciklus csúcsán.

Mivel 10 évre tervezünk, számoljuk ki a következő utáni ciklust is, 2028-2032 között 80%-os árfolyam-emelkedésre számítunk a piac aljától a tetejéig a fenti grafikon alapján. Ez 486 000 dolláros bitcoin árfolyamot jelent.

A probléma innentől bonyolult lesz, hiszen havonta szeretnénk pénzt kivenni a rendszerből, és ahhoz tudnunk kellene a bitcoin havi árfolyamváltozásait is. Jövőbe nem látunk természetesen, viszont az ötletet át tudjuk adni.

6 hónapon keresztül kiveszünk havi 500 000 forintnyi (1365 USD-nyi) BTC-t átlagosan 70000 USD áron, ez 8190 USD-vel, azaz 0.12 BTC-vel fogja csökkenteni a bitcoin készletünket.

A következő 6 hónapon keresztül átlagosan 120000 USD lesz a BTC árfolyama, és kiveszünk havi 500 000 forintnyi BTC-t, azaz 0.06825 BTC-t.

A következő 6 hónapon keresztül átlagosan 160000 USD, és 0.0455 BTC-t veszünk ki.

Elérkeztünk a ciklus csúcsához. 18 hónap alatt eddig 0.12+0.06825+0.0455 = 0.23375 BTC-t költöttünk el.

A következő 6 hónapban a bitcoin bezuhan közel 80%-ot (ami teljesen átlagos a BTC esetében), így átlagáron 100 000 USD-ért tudjuk értékesíteni majd a BTC-t. Vagyis 6 hónapra 0.0819 BTC-re van szükségünk.

A BTC jelenleg elérte a ciklus mélypontját, 69000 dollárt. 2 év telt el, maradt 2 évünk amit ki kell számolni. 0.11869565217 szükséges a következő 6 hónapra.

A maradék 18 hónapra 150000 USD átlagárat számolunk, és 0.1638 BTC-t költünk el.

Összesen: a következő 4 éves bitcoin ciklus alatt havi 500 000 forint kiadás fedezetére (0.23375+0.0819+0.11869565217+0.1638), azaz 0.598 (kerekítve 0.6) BTC-re van szükségünk. Ez jelenértéken 14 700 000 HUF.

A fenti becslések szerint közel 15 millió forintnyi BTC befektetéssel a következő 4 évben végig "nyugdíjasok" lehetünk.

A következő ciklus

150 000 dolláros bitcoin árfolyamnál tartunk, 2028 van, hamarosan jön az új bitcoin ciklus és bull market, ami közel 500 000 dollárig repíti a bitcoint.

A bitcoin ciklus négy éve:

- 1. év: átlagár: 250 000 USD - elköltött BTC: 0.06552

- 2. év átlagár: 420 000 USD - elköltött BTC: 0.039

- 3. év átlagár: 350 000 USD - elköltött BTC: 0.0468

- 4. év átlagár: 300 000 USD - elköltött BTC: 0.0546

Összes elköltött BTC a 4 éves periódusban: 0.20592.

0.20592 BTC-re, azaz jelenértéken 5 millió forintra van szükségünk ahhoz, hogy még 4 éven keresztül BTC nyugdíjasok lehessünk.

Már csak a következő 2 év átlagárára van szükségünk: ismét új ciklus, 1. év enyhe emelkedés, 2. év bikapiac, ahogy eddig a BTC történelmében mindig volt.

- 1. év átlagára: 400 000 USD - elköltött BTC: 0.04095

- 2. év átlagára: 550 000 USD - elköltött BTC: 0.0298

Összes elköltött BTC a maradék két évben: 0.071. Forint jelenértéken: 1 738 493 Ft.

0.071 BTC-re, azaz jelenértéken 1,7 millió forintra van szükségünk ahhoz, hogy még 2 éven keresztül BTC nyugdíjasok lehessünk.

Összegzés: 10 év FIRE nyugdíj bitcoinnal

Amennyiben a bitcoin követi az elmúlt évtizedben megszokott ciklikus trendeket, jelenértéken 21,7 millió forint bitcoin befektetésre van szükségünk ahhoz, hogy a mai naptól számítva a következő 10 évben egy napot sem dolgozva, átlagosan havi 500 000 forint költéssel nyugdíjasok lehessünk.

Ha a pénzünket nem bitcoinban, hanem forintban tartottuk volna, ugyanezen időszakra 60 millió forintra lenne szükségünk.

Amennyiben a kezdeti befektetésünket megduplázzuk, és jelen pillanatban rendelkezésre áll 43,4 millió forint bitcoint vásárolni, a 10 év garantált nyugdíj mellett 487 000 dollárnyi bitcoin vagyonnal is rendelkezünk majd 2034-re. Ez további 30 gondtalan évet biztosít számunkra.

A számítások során kikerültük az infláció kérdéskörét. A bitcoin árfolyamát dollárban számoljuk, így nem a forintinfláció, hanem a dollárinfláció a releváns. A tízéves periódus alatt átlagos 3% dollárinflációval számolva körülbelül 34%-kal kapnánk rosszabb értéket.

Ez azt jelenti, hogy kezdeti befektetésünket 29 millió forintra kellene növelni a tízéves sabbatical eléréséhez.

Konklúzió

Míg más eszközosztályoknál akár többszáz millió forint összekuporgatása szükséges a korai nyugdíjhoz, a FIRE célkitűzése a bitcoin múltbeli teljesítménye alapján elérhető, és megvalósítható célnak látszik. Az általunk vizionált jövőbeli árfolyamokkal és 29 millió forint befektetéssel és havi félmilliós költéssel tíz ingyen évet kaphatunk az életünkből. Természetesen semmi garanciát nem tudunk vállalni, hogy a bitcoin a jövőben is ezt az árfolyamtrendet követi, azonban egy biztosan kijelenthető: kockázat nélkül nincs haszon. Minden olvasót bátorítunk arra, hogy készítse el a saját FIRE céljait, számszerűsítse és számolja ki azokat úgy, ahogy ebben a gondolatébresztőben mi is tettük.

Az oldalon található cikkek kizárólag a szerző véleményét tükrözik, és nem valósítanak meg a 2007. évi CXXXVIII. törvény szerinti befektetési tanácsadást. A Webhárom kizárja a felelősségét az egyéni befektetési döntésekből fakadó esetleges károk miatt. Tartalmaink szerzői jogvédelem alá tartoznak, felhasználásuk kizárólag a szerző írásos engedélyével lehetséges.